보내는 기사

‘평균 30억’ 상위 2%만 배불린 文정부 3년... '新 부동산 계급사회'로

이미 가입된 회원입니다.

만 14세 이상만 회원으로 가입하실 수 있습니다.

지난 20일 서울 송파구 롯데월드타워 서울스카이에서 바라본 서울 시내 아파트. 뉴스1

#1. 금융업에 종사하다 몇 해 전 은퇴한 김모(62)씨가 생애 첫 아파트를 마련한 건 1997년이다. 당시 구입한 서울 강남구 대치동의 전용면적 135㎡ 아파트 가격은 3억6,000만 원. 은행 대출과 부모의 도움을 받았다.

김씨는 2000년대 중반 임대수익을 위해 서울 시내 상가를 분양 받았고, 투자 목적으로 인천에 아파트 한 채를 더 마련했다. 자가였던 대치동 아파트는 20년새 10배 가까이 올랐다. 김씨는 인천 아파트를 팔아 3년 전 아들이 서울 성동구에 신혼집을 사는데 수억 원을 보탰다. 김씨 부자가 보유한 부동산 자산만 약 50억 원. 부동산 자산을 따졌을 때 대한민국에서 상위 2%에 포함된다.

#2. 2015년 남편과 사별 후 한 사립대학 청소노동자로 일하고 있는 이모(61)씨의 첫 자가는 1995년 구입한 서울 관악구의 전용면적 84㎡ 아파트였다. 평탄했던 이씨의 삶은 남편의 사업 실패로 부침을 겪었다. 아파트는 채무 변제를 위해 대출금을 다 갚기도 전 처분했다. 이후 전세를 전전하고 있다.

현재 이씨는 서울 금천구의 전세보증금 1억2,500만 원짜리 투 룸 빌라에서 딸과 함께 산다. 얼마 전 결혼하는 아들의 전세 자금으로 그동안 모은 8,000만 원을 내준 탓에 자금 사정이 넉넉지 않다. 이씨는 딸 결혼 자금 걱정에 밤잠을 못 이룬다. 이씨가 보유한 부동산 자산 규모는 '0원', 하위 30%에 속한다.

부동산 자산 기준 상위 2%와 하위 30%의 삶은 이처럼 천양지차다. '부동산 부자'들의 자산은 계속 불어나고 그 자산을 바탕으로 임대소득을 올린다. 자녀 교육에도 투자해 대를 이어 부동산 부자가 되는 길을 열어주지만 하위 30%의 삶은 이와 정반대다.

특히 문재인 정부 들어 급격한 집값 상승으로 상위 2%의 자산 집중도는 더욱 심화됐다. 상위 2%의 부동산 자산이 3년간 5억 원 증가할 때 하위 30%는 늘기는커녕 '제로(0)'로 떨어졌다. 부동산으로 신분이 정해지고 자녀에게 세습되는 '신(新)계급 사회'. 부동산 양극화가 인도한 우리 사회의 현주소다.

가계금융복지조사 데이터에 기반한 부동산 자산 상위 2%와 하위 30% 비교. 그래픽=강준구 기자

민간 연구기관 LAB2050이 최근 발표한 보고서(한국의 부동산 부자들:부동산 계층 DB로 본 계층별 사회경제적 특성)에 따르면 상위 2% 부동산 부자는 '수도권 40평 이상 자가 아파트에 거주하며 연평균 1억 원을 버는 대졸 이상 학력의 60대 남성'으로 정의된다.

LAB2050은 통계청의 '가계금융복지조사' 원본 데이터를 토대로 부동산 자산을 따져 계층을 나눈 뒤 각각의 특징을 분석했다. 이에 따라 설정한 상위 2% 가구의 평균 부동산 자산은 지난해 3월 기준 30억7,600만 원이다. 이들의 부동산 자산을 모두 합하면 전체 가구가 소유한 자산의 19.25%에 해당한다. 2017년 18.16%에서 3년새 1%포인트 이상 늘었고 집값이 급등한 올해는 상위 2%의 자산 비중이 더 높아졌을 것으로 보인다.

반대로 부동산 하위 30%는 '지방 15~26평 아파트에 월세로 거주하며 연평균 3,700만 원을 버는 고졸 60대 남성'으로 요약된다. 모든 지표에서 부동산 부자들과 정확히 반대편에 서 있다. 이들의 평균 부동산 자산은 '제로'다.

부동산 부자들은 80%가 서울과 경기 등 수도권에 거주하고 학력도 높다. 상위 2% 가운데 대학원 출신은 27%, 4년제 대학 졸업이 41%다. 고등학교 졸업이 과반인 하위 30%와 대조적이다.

부동산 자산 상위 2%와 하위 30% 소득 구성. 그래픽=강준구 기자

상위 2%와 하위 30% 가구의 부동산 자산 격차는 최근 몇 년간 급격히 벌어졌다. 상위 2%의 평균 부동산 자산은 2017년 25억2,100만 원에서 3년 만에 5억5,500만 원(22%) 늘었다. 집값 상승의 영향이다. 반면 중산층에 해당하는 부동산 자산 기준 30~70% 가구는 이 기간 1억5,900만 원에서 1억6,100만 원으로 불과 200만 원(1.26%) 증가에 그쳤다. 심지어 하위 30%는 900만 원이었던 평균 자산이 0원으로 쪼그라들었다.

전체 가구 평균 부동산 자산은 2017년 2억7,800만 원에서 지난해 3억2,000만 원으로 15% 증가했는데, 상승분의 대부분을 상위 계층이 독식했다는 의미다. 게다가 LAB2050는 지난해 3월 말 부동산 자산과 2019년 가구별 소득 및 지출 등을 기준으로 분석했다. 지난해 하반기부터 급등한 집값을 감안하면 올해 데이터로 분석할 경우 자산 격차가 더 커지게 된다.

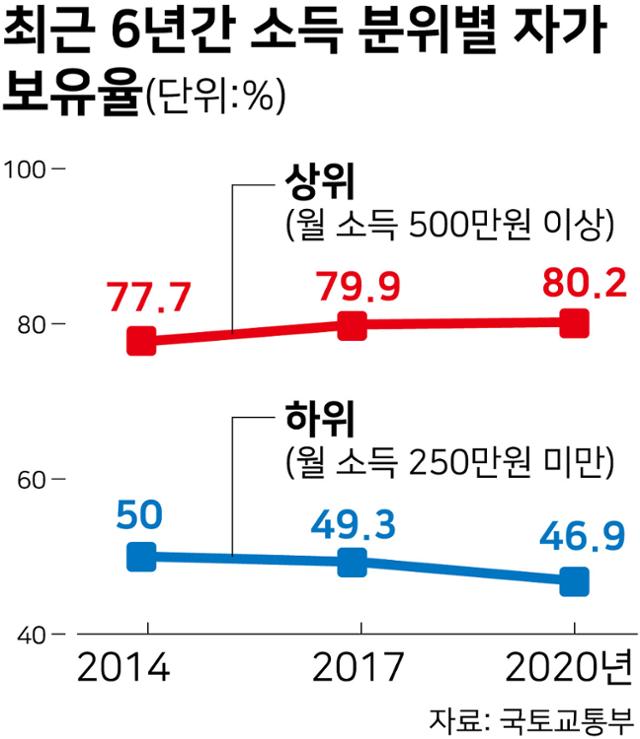

부동산 불평등이 심화하는 흔적은 다른 지표에서도 찾을 수 있다. 국토연구원의 주거실태조사 연구보고서에 따르면 소득 하위가구(월 소득 250만 원 이하)의 자가보유율은 2014년 50%에서 지난해 46.9%로 떨어졌다. 이와 달리 상위가구(월 소득 500만 원 이상)는 77.7%에서 80.2%로 상승했다. 심교언 건국대 부동산학과 교수는 "최근 소득 대비 집값과 임대료가 모두 크게 올라 무주택자의 부담은 더욱 늘었다"며 "집 없는 이들의 설움이 그만큼 커졌을 것"이라고 말했다.

최근 6년간 소득 분위별 자가 보유율. 그래픽=강준구 기자

지난달 9일 오후 서울 강남구 대치동 학원가 모습. 뉴스1

부동산 자산 상위 2%와 하위 30%의 차이는 소득 구조에서도 확연히 드러난다. 2019년 부동산 상위 2%의 연평균 근로소득은 3,373만 원으로 전체 소득(9,422만 원)의 35.7%를 차지했다. 상위 2~5%의 근로소득(3,604만 원)보다 오히려 적다. 전체 소득을 좌우한 건 부동산에서 나오는 '임대소득'이다. 상위 2%의 평균 임대소득은 2,035만 원으로 하위 30%의 4만 원보다 508배 많다.

전강수 대구카톨릭대 경제금융부동산학과 교수는 "부동산에서 발생하는 소득은 임대소득과 자본소득 두 가지인데, 임대소득과 달리 자본소득은 통계에 잡히지 않는다"며 "실제 부동산으로 인한 소득 불평등 정도는 더 클 것"이라고 분석했다.

소득 격차는 교육 수준의 격차로 이어져 50대 가구주가 대학원 졸업 학력인 가정은 연 1,351만 원을 자녀 교육비로 지출했는데, 가구주가 고등학교 졸업인 경우 3분의 1 수준인 436만 원이었다. '땅부자'가 엘리트가 되기 유리한 셈이다.

LAB2050 보고서에 따르면 2017년부터 지난해까지 대학원 출신 가구주 중 61%, 4년제 대학 졸업 가구주 중 52%가 부동산 자산을 늘렸다. 3년제 이하 대학 출신은 44%, 고등학교 졸업은 40%, 중학교 졸업은 33%만 부동산 자산을 늘렸다. 이원재 LAB2050 대표는 "과거에는 부동산과 교육이 계층 상승의 도구로 중산층 형성에 도움이 됐다"면서 "이제는 반대로 부동산이 없으면 자녀 교육을 잘 시킬 수 없고 교육을 받지 못해 부동산 구매가 어려워지는 구조가 고착화되고 있다"고 설명했다.

박재형 국세청 자산과세국장이 지난 19일 오전 정부세종2청사에서 편법증여 혐의 주택 취득 연소자 등 세무조사 착수와 관련해 브리핑하고 있다. 연합뉴스

부동산 대물림 현상을 보여주는 지표는 20대의 계층별 부동산 보유액이다. 모든 연령대 중 20대에서 부동산 자산 상위와 하위 간 격차가 가장 컸다. 지난해 기준 20대 가구주 중 상위 2%는 전체 20대가 보유한 부동산 자산의 41.17%를 소유했다. 반면 하위 30%의 부동산 자산은 0%에 수렴했다. 구정우 성균관대 사회학과 교수는 "유례없는 자산 가격 폭등으로 역사상 가장 경제적으로 취약한 세대가 한국의 20대"라며 "각자의 분야에서 역량을 펼쳐야 할 시기에 노동가치가 바닥에 떨어지면서 내 집 마련을 꿈도 꿀 수 없는 젊은이들로선 미래에 대한 불안감이 팽배할 수밖에 없다"고 설명했다.

신고 사유를 선택해주세요.

작성하신 글을

삭제하시겠습니까?

로그인 한 후 이용 가능합니다.

로그인 하시겠습니까?

이미 공감 표현을 선택하신

기사입니다. 변경을 원하시면 취소

후 다시 선택해주세요.

구독을 취소하시겠습니까?

해당 컨텐츠를 구독/취소 하실수 없습니다.

댓글 0