보내는 기사

주식 대박 내도 세금 한 푼 없다… '만능통장' ISA의 화려한 부활

이미 가입된 회원입니다.

만 14세 이상만 회원으로 가입하실 수 있습니다.

친절한 ‘금융+자산’ 설명입니다. 어려운 금융을 알면, 자산 쌓기도 쉬워집니다.

게티이미지뱅크

주식 투자로 번 돈에 대해 세금을 내지 않는 과세 구조가 2023년부턴 확 달라집니다. 이때부터는 주식을 팔아 얻은 이익 등 금융투자소득이 5,000만 원을 넘어가면 초과분에는 20~25%의 세금을 내야 합니다. 수익 중 5분의 1이 세금이라니, 증시 호황 속에서 '대박'을 노리는 투자자에겐 절망적인 소식인데요. 세금 걱정 없는 투자 대안이 하나 있습니다. 바로 개인종합자산관리계좌(ISA)입니다.

2016년 처음 출시한 ISA는 '만능 통장'으로 불립니다. △예금 △적금 △상장지수펀드(ETF) △주가연계증권(ELS) 등 금융투자상품을 한 계좌 안에서 관리할 수 있어서죠. ISA 계좌 하나면 투자자는 투자 종목마다 계좌를 따로 개설해야 하는 불편함이 사라집니다.

하지만 그동안 흥행 성적은 저조했습니다. ISA는 운용방식에 따라 고객이 직접 상품과 규모를 결정하는 신탁형, 금융사에 투자를 맡기는 위임형으로 나뉘는데요. 직접 주식 투자 불가, 납입한도 이월 불가 등이 ISA의 성장을 발목 잡았다는 분석입니다. 투자 상품을 표방했음에도 은행 예·적금에 주로 자금을 집어넣어 수익률이 낮은 한계도 있었습니다.

하지만 ISA는 올해 큰 변화를 맞았습니다. 지난 2월부터 상장 주식에 직접 투자할 수 있는 중개형 ISA가 등장한 것입니다. 주식시장 호황을 바탕으로 중개형 ISA는 급부상했습니다.

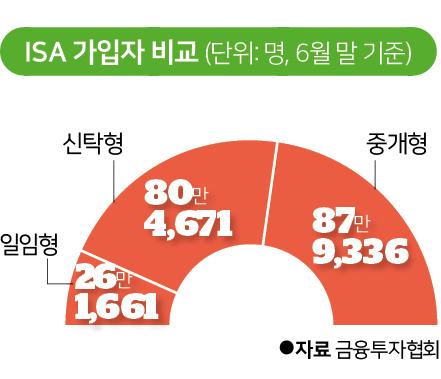

금융투자협회에 따르면 지난 6월 말 기준 중개형 ISA 가입자는 87만9,336명으로 집계됐습니다. 시장에 판매된 지 반년도 안 돼 신탁형(80만4,671명), 일임형(26만1,661명) 가입자를 뛰어넘었습니다.

이런 인기의 배경은 바로 절세입니다. 중개형 ISA에 가입했다면 2023년부턴 주식에 투자해도 세금 걱정을 안 해도 됩니다. 주식 투자 외에 예·적금, ELS, 채권형펀드, 배당금 등은 기존과 같이 200만 원(서민·농어민형 400만 원) 이내 수익은 비과세, 200만 원 이상은 9.9%의 세율이 적용됩니다. 정부가 상장 주식 수익에 대한 비과세 방침을 밝힌 이후 중개형 ISA를 팔 수 있는 증권사엔 관련 상담이 더욱 쇄도하고 있습니다.

2023년 이후 주식 투자로 6,000만 원을 번 투자자를 예로 들어보겠습니다. ISA를 개설한 투자자는 세금을 내지 않고 이익 6,000만 원을 그대로 챙길 수 있습니다. 반면 일반 주식 계좌로 같은 수익을 냈다면 금융투자소득으로 잡혀 5,000만 원 초과분인 1,000만 원에 대해 200만 원(세율 20% 적용)을 양도소득세로 납세해야 합니다.

손익 통산, 연말정산 환급액을 늘릴 수 있는 점도 매력적인 혜택입니다. 이는 중개형뿐 아니라 일임형, 신탁형 등 모든 ISA 상품이 적용받는 장점인데요. 손익 통산은 손실과 이익을 모두 더한 수익에만 세금을 부과하는 개념입니다.

가령 ISA를 통해 주식 투자로 1,000만 원 손해, ELS로 500만 원을 이익을 봤다면 총 500만 원을 잃었기 때문에 세금은 없습니다.

개인형퇴직연금(IRP)을 굴리고 있는 ISA 가입자는 연말정산에서 유리해집니다. IRP는 연 최대 1,800만 원까지 넣을 수 있고 700만 원 한도로 세액 공제를 해주는 상품입니다. ISA 만기 자금을 IRP로 이체한다면 최대 300만 원의 세액 공제가 추가로 적용됩니다. IRP, ISA를 잘 활용하면 세액 공제를 늘려 연말정산 환급액도 불릴 수 있는 셈입니다.

절세 혜택은 2023년부터 누릴 수 있지만 가입을 결정했다면 빨리 계약하는 게 좋습니다. ISA는 연간 납입 한도가 2,000만 원이고 총 1억 원까지 투자할 수 있습니다. 올해부터 이월 납입이 허용돼 계좌만 만들어놓고 입금하지 않아도 내년에 올해분인 2,000만 원을 더해 4,000만 원까지 넣는 게 가능해졌습니다. 올해 ISA를 만든 사람이 2023년 가입자보다 더 많은 돈을 굴릴 수 있으니 그만큼 절세 효과도 크게 볼 수 있습니다.

가입하기 전 투자자가 따져봐야 할 사항도 있습니다. ISA는 가입 기간 3년을 채워야 하는데 이 시기 동안에는 수익을 내도 손에 쥘 수는 없습니다. 또 여윳돈이 있더라도 납입 한도 이내에서만 ISA를 굴릴 수 있습니다. 해외 주식 투자 역시 불가능합니다. 아울러 ISA 가입 직전 3개년 동안 연간 이자·배당 소득이 2,000만 원을 넘는 금융소득종합과세자, 즉 '큰손 투자자'는 ISA에 들 수 없습니다.

중개형 ISA 가입자를 가장 많이 보유한 삼성증권 관계자는 "ISA는 절세 혜택이 크다보니 주식 투자를 시작한 2030대 중심으로 가입자가 크게 늘고 있다"며 "당장 연간 납입 한도를 채우지 않더라도 2023년 주식 투자 수익 비과세 효과를 누리기 위해 계좌부터 개설해두려는 분들도 적지 않다"고 전했습니다.

신고 사유를 선택해주세요.

작성하신 글을

삭제하시겠습니까?

로그인 한 후 이용 가능합니다.

로그인 하시겠습니까?

이미 공감 표현을 선택하신

기사입니다. 변경을 원하시면 취소

후 다시 선택해주세요.

구독을 취소하시겠습니까?

해당 컨텐츠를 구독/취소 하실수 없습니다.

댓글 0