보내는 기사

"7월 전에 집 사자"… 고강도 대출 규제 예고에 대출 수요 '꿈틀'

이미 가입된 회원입니다.

만 14세 이상만 회원으로 가입하실 수 있습니다.

29일 오후 서울의 한 은행 개인대출 창구 모습. 뉴스1

새로운 가계부채 대책 시행으로 오는 7월부터 은행권 대출 문이 한층 더 좁아짐에 따라 미리 돈을 빌려놓자는 대출 수요가 크게 늘어날 조짐을 보이고 있다.

엎친 데 덮친 격으로 대출금리도 지속적으로 오르고 있어, 은행 대출을 받아 집을 사려던 사람들의 불안감은 더욱 높아지고 있다.

30일 금융권에 따르면, 이날 일부 시중은행 영업점에는 아파트 집단대출이나 신용대출 연장 시점 등 새로운 대출 규제와 관련한 문의가 상당수 접수됐다.

시중은행 관계자는 "대출 규제가 발표된 지 하루밖에 되지 않았지만, 은행권 대출을 받으려던 고객분들의 문의가 이어졌다"며 "기존 대출이 있는데 언제까지 추가 대출을 받을 수 있는지, 마이너스 통장 한도가 줄어드는지 등 대출 한도 등에 대한 질문이 많았다"고 말했다.

정부는 과도한 대출 방지를 위해 기존에 은행별로 적용해오던 총부채원리금상환비율(DSR) 40% 규제를 오는 7월부터 개별 차주마다 적용하기로 했다. '갚을 수 있는 만큼만 빌려준다'는 원칙을 더욱 강하게 적용해 주택 투기 수요를 누르면서 가계부채 총량도 관리하겠다는 것이다.

기존에도 규제지역의 9억 원 초과 주택이나 연소득 8,000만 원 넘는 이가 1억 원 초과 신용대출을 받는 경우 DSR 규제를 적용받았지만, 이번 대책은 범위를 6억 원 초과 주택으로 넓혔다. 내년 7월부터는 총대출액 2억 원이 넘는 차주들이, 2023년 7월부터는 대출액 1억 원이 넘는 차주들이 DSR 심사를 받게 된다. 대출받기가 점점 까다로워지는 셈이다.

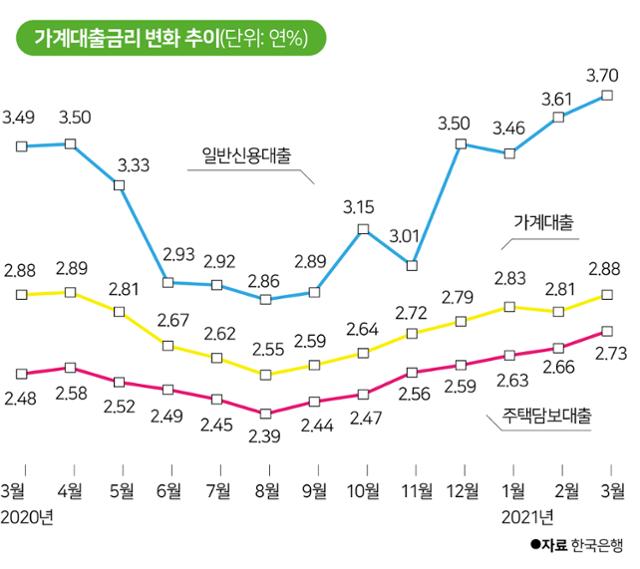

가계대출금리 변화 추이. 신용대출과 주택담보대출 모두 금리가 코로나19 이전 수준으로 크게 높아졌다. 그래픽=박구원 기자

상황이 이렇다 보니 은행권에서는 대출 규제 시행 전 '막차 대출' 수요가 크게 늘어나는 것 아니냐는 우려가 나오고 있다. 7월 이후 신용대출 한도가 줄어들 것을 우려해 미리 최대한도로 마이너스 통장을 만들어두려고 하거나, 신용대출을 당겨 받으려는 수요가 한꺼번에 몰릴 수 있다는 것이다.

주택 구매 시 소득별로 최대 2억 원 가까이 대출액이 줄어드는 만큼 '영끌'이나 갭 투자의 마지막 기회라고 보고 주택담보대출(주담대)을 받으려는 수요도 생길 것으로 보인다.

특히 6억 원 초과 주택 구매를 고려하고 있던 사람들의 경우 7월 이전으로 잔금 지불 시기를 앞당겨서라도 매매를 서두를 것이라는 관측이 나온다. 한 시중은행 관계자는 "7월 이후 부동산으로 유동성을 돌리는 행위가 본격적으로 제한될 것"이라며 "주택을 살 수 있는 마지막 기회라고 생각해 '규제 전에 싼 부동산이라도 하나 사자'는 수요가 일부 생길 것"이라고 말했다.

대출 금리가 최근 지속해서 오르는 것도 대출 수요자들을 불안하게 만들고 있다. 한국은행이 이날 발표한 '3월 중 금융기관 가중평균금리'에 따르면 3월 가계대출금리는 2.88%로 한은이 기준금리를 0.5%로 내리기 이전인 지난해 4월 수준으로 높아진 상태다.

특히 주담대 금리가 7개월 연속 상승세를 기록했고, 일반 신용대출금리도 지난해 2월 이후 가장 높다. 장기적으로 대출금리가 인상 추세에 있어 향후 은행권 대출을 이용하는 사람들의 부담은 더 커질 수밖에 없다.

금융권 관계자는 "경기가 회복추세에 접어들면서 금리 인상 시그널은 더 강해질 것"이라며 "규제가 시행되기 전, 대출 금리가 더 높아지기 전 대출을 미리 받아두려는 수요는 더 높아질 것"이라고 전망했다.

하지만 일각에서는 규제로 인한 대출 수요 증가가 크게 늘어나지 않을 것이라는 분석도 나오고 있다. 우선 주담대의 경우 현실적으로 두 달 안에 집 계약부터 잔금 처리까지 마치기가 쉽지 않다는 점에서 증가폭이 제한적일 것이라는 설명이다.

마이너스 통장 개설 등 신용대출도 향후 추가 대출 시 한도에 잡히기 때문에 미리 받아 놓는 게 큰 이득이 없다는 분석도 있다.

정부도 이번 대책으로 실수요자들의 피해가 크지 않다는 것을 강조했다.

이세훈 금융위원회 금융정책국장은 "소득 범위 내에서 대출을 이용하던 90%의 실수요자는 DSR가 도입되더라도 영향이 거의 없다"며 "소득을 초과해 과도하게 대출을 받아 투자 자금으로 썼던 대출자, 특히 갭투자자들만 큰 영향을 받을 것"이라고 강조했다.

신고 사유를 선택해주세요.

작성하신 글을

삭제하시겠습니까?

로그인 한 후 이용 가능합니다.

로그인 하시겠습니까?

이미 공감 표현을 선택하신

기사입니다. 변경을 원하시면 취소

후 다시 선택해주세요.

구독을 취소하시겠습니까?

해당 컨텐츠를 구독/취소 하실수 없습니다.

댓글 0